导航

导航

原标题:【索通发展 预焙阳极第一标的,会成为方大炭素吗?】国君有色刘华峰团队

公司是预焙阳极行业第一标的,冬季限产来临,将尽享预焙阳极价格持续上涨带来的业绩弹性。

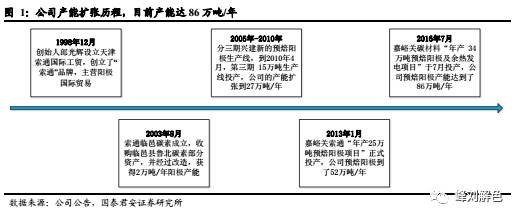

与方大碳素独享恩宠类似,公司也是A股唯一的预焙阳极标的!公司预焙阳极产能为86万吨/年(甘肃嘉峪关59万吨,山东27万吨),是国内最大独立预焙阳极生产商,预计到18年产能将提高至100万吨。

巨大预期差:成本定价导致缺失盈利弹性?非也!市场认为阳极碳素行业集中度低,且报价方式基于成本定价(煅后焦+煤沥青),导致阳极厂商缺乏盈利弹性。而经过我们对公司成本的解读,认为公司在嘉峪关产能具备低/高硫焦混烧的工艺,且大量采用高硫焦,其原材料价格上行幅度被大大高估。预焙阳极每上涨1000元/吨,假设另外的成本不变,公司净利润涨幅为4.8亿,业绩盈利弹性十足!

担忧下游电解铝减产影响产品价格?采暖季缺口42万吨!进入采暖季后,“2+26”政策区域内1002万吨阳极产能将被限产至少50%,预焙阳极将出现42万吨(需求减少49万吨,新增产量36.48万吨,减产128万吨)的缺口,价格为啥不暴涨呢?

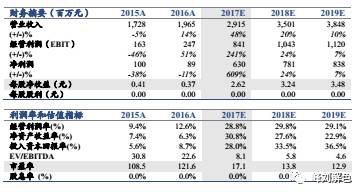

首次覆盖增持评级。预测公司2017-2019年EPS2.62/3.24/3.48元/股。我们大家都认为公司是预焙阳极行业唯一标的,成本优势显著。将受益于冬季限产、预焙阳极加速上涨带来的业绩弹性,预焙阳极每上涨1000元/吨,假设另外的成本不变,公司净利润涨幅为4.8亿。目标价71.3元,对应2017~2019年PE27/22/21倍,当前空间44.3%,首次覆盖增持评级。

预焙阳极第一标的,竞争优势明确。公司预焙阳极产能为86万吨/年(甘肃嘉峪关59万吨,山东27万吨),是国内最大独立预焙阳极生产商,预计到18年产能将提高至100万吨。过往三年公司的产能利用率达到110%左右,产量弹性较大。公司技术优势明确;16年出口产品34.4万吨,客户包括俄铝、齐力铝业、阿联酋铝业等知名厂商,品牌享誉全球。

预焙阳极将加速上涨,公司尽享业绩弹性。目前预焙阳极行业处于紧平衡的。进入采暖季后,“2+26”政策区域内1002万吨阳极产能将被限产至少50%,我们测算预焙阳极将出现42万吨缺口;原料中高硫石油焦的供应充沛,行业将处于“两头大中间紧”的状态,价格有望加速上涨。而大量使用高硫焦并自有煅后焦环节、拥有成本优势的索通发展将尽享阳极价格持续上涨红利,考虑公司山东德州产能限产影响4.5万吨产量,预焙阳极每上涨1000元/吨,假设另外的成本不变,公司净利润涨幅为4.8亿。

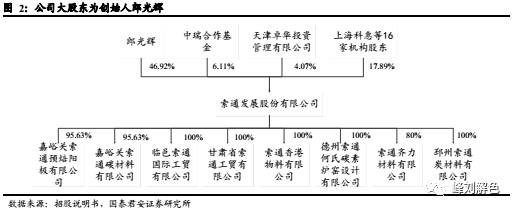

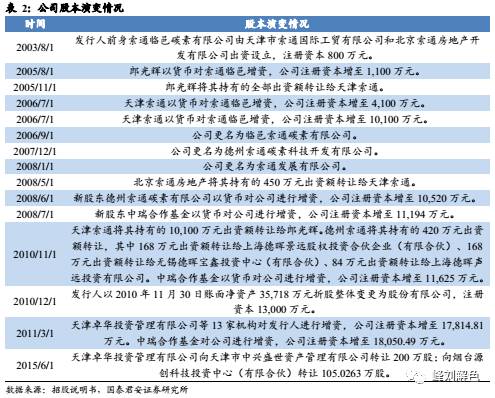

公司主营业务为预焙阳极,目前产能86万吨/年。1998年12月,公司创始人郎光辉设立天津市索通国际工贸有限公司,主营业务为预焙阳极的国际贸易。03年,公司收购并改造2万吨/年阳极产能,进入了预焙阳极生产行业。在近二十年的发展历史中,公司逐渐扩充产能。2016年7月,嘉峪关碳材料34万吨/年预焙阳极投产,公司预焙阳极产能达到了86万吨/年(甘肃嘉峪关59万吨,山东27万吨),是目前国内最大的独立预焙阳极生产商。

公司实际控制人郎光辉。公司创始人郎光辉从98年公司前身天津索通工贸创立之初便一直是公司的实际控制人。二十年以来经营思路清晰,公司果断引入社会资本,用以提高生产技术,扩大产能,慢慢的变成为行业龙头。

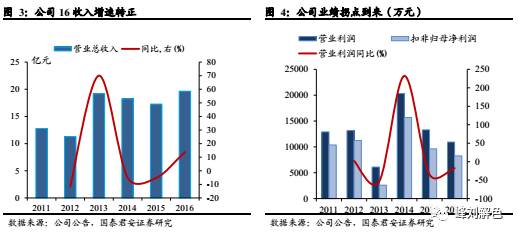

募投项目达产,公司经营迎来拐点。“嘉峪关索通炭材料34万吨预焙阳极及余热发电项目”为公司IPO的募投项目,公司先通过自筹和银行贷款等方式筹集资金实施该项目,已于16年7月转固。得益于该项目的投产,在16年产品价格随着铝价下滑的大背景下,公司的营收增速转正,同比增长13.75%;盈利降速收窄一半,录得-17.69%。

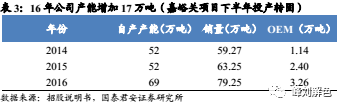

下游需求旺盛,公司扩产诉求强烈。公司目前59万吨/年阳极产能位于西部甘肃省,而目前我国电解铝产能正在向水电、风电资源丰富的西部地区转移。根据工信部公布的符合《铝行业规范条件名单》第一批、第二批,上述地区电解铝产能超过1500万吨,阳极需求巨大。为实现用户需求,公司近三年年产能利用率皆达到110%左右,未来公司扩充产能的诉求十分强烈。

上市解决融资难,公司未来产能或达100万吨。公司属于资本密集型企业,公司的发展,需要大量的资金支持;而且随着公司业务的发展,也需要大量的资金投入,以扩大生产规模。上市前,公司融资仅靠银行贷款和股东投入,渠道单一、数额有限,且融资成本高,制约了公司业务的快速发展。本次发行之后,公司可以开始通过资本市场进行低成本的股权融资,将进一步促进公司发展。公司在招股说明书中表示,将争取进一步扩大生产规模,争取在2018年预焙阳极产能达到100万吨,销售收入超过35亿元。

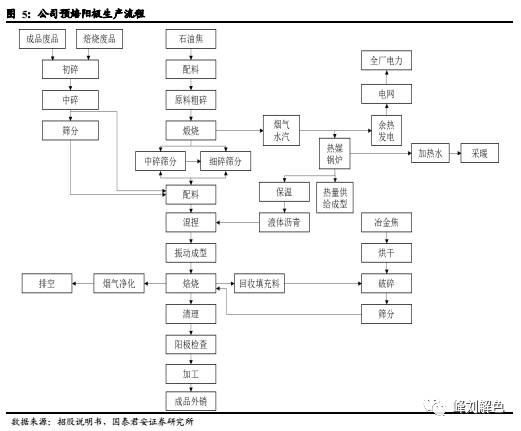

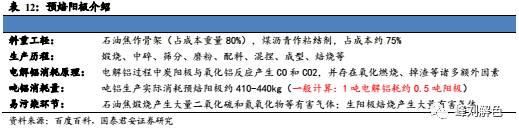

公司预焙阳极的生产是以石油焦为原料,以煤沥青为黏结剂,经过石油焦煅 烧、中碎、筛分、磨粉、配料、混捏、成型、焙烧等工序加工制作而成。

技术优势雄厚。索通发展2003年成立以来即确立了“科技创新”的竞争策略,郎光辉长期从事预焙阳极生产及应用的研究工作。在其领导下,公司对于产品质量严格要求,先后取得了多项专利及核心生产技术。负责起草国家标准17项,行业标准5项,参与起草国家标准3项,行业标准4项,科研实力与产品质量均居国内领先水平。

公司产品出口量居前,品质享誉全球。索通发展客户遍及全球主要的大型电解铝生产企业,产品出口至欧美、中东、东南亚、大洋洲、非洲共十几个国家,拥有广泛的市场基础和客户资源。

公司客户黏性大,大多为长期合作方。经过多年的努力,公司核心客户数量正逐年增长,与大型优质客户建立了良好的合作关系,基于现有客户的真实需求,不断为其配套研发、升级产品类型,满足客户对产品性能及应用方面不断升级的需求,公司产品一直处于需求旺盛的状态。随公司产品市场的不断扩张与品牌知名度的提高,海外市场占有率有望进一步提高。

公司出口产品毛利率略高于国内产品。公司出口海外产品根据地区不同,售价情况相差较大。伊朗客户由于其本身特征销售价格普遍较高、毛利率较高。2014年起公司向伊朗客户IRALCO和AAC销售预焙阳极的毛利率上升至38.26%,因此拉高了公司的预焙阳极毛利率。

环保限产慢慢的变成了影响我国有色行业供给的主要的因素。随着我们国家环保问题日趋严重,多个城市重度空气污染,部分城市PM2.5“爆表”,严重的雾霾四处肆虐。为了应对环保问题,中央层面打出重拳,从16年开始采用环保督查的方式整治全国的污染问题,今年更是提出了“2+26”方案应对京津冀的重霾。

部分碳素、阳极类产品生产的全部过程中污染严重。铝用炭素行业通常以石油焦为原料,辅以为黏结剂的煤沥青进行煅烧,经原料制备、配料、混捏、成型、焙烧等工艺加工成各种规格的阳极制品。在生产的每个工序中都有大量的生产性粉尘溢出,尤其在成型沥青熔化、混捏、成型的过程中会产生大量的沥青烟尘、粉尘及水蒸气等污染物。对人类及动植物有一定危害性,特别是3-4苯并芘属于强致癌物质;阳极生产的全部过程的混捏、成型工序中,沥青烟气逸散点分散,在实际运行的过程中由于治理方法不当,造成沥青烟气外逸,危害人体健康造成环境污染。

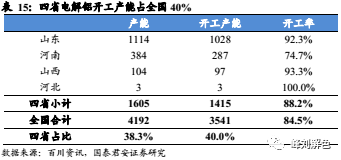

为了解决京津冀环境污染,冬季将有1002万吨阳极产能被限产至少50%。环境保护部办公厅印发《京津冀及周边地区2017年大气污染防治工作方案》。工作方案精确指出,各地采暖季电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特备排放限值的,限产50%以上,以生产线计。

根据亚洲金属网统计,此方案涉及产能约1002万吨,占全国地区阳极总年产能的42.3%;其中商用阳极年产能约895万吨,占全国商用阳极年产能的70.6%。

紧平衡将打破,预焙阳极有望加速上涨。2017至今,由于碳素行业作为高污染行业,整个预焙阳极行业都处于一个紧平衡的状态。进入采暖季后,根据“2+26”政策及上半年开工情况,我们测算预焙阳极将出现42万吨缺口,同时原料石油焦的供应依旧充沛,整个行业将类似年初的氧化铝,处于“两头大中间紧”的状态,价格有望加速上涨。

目前预焙阳极处于紧平衡状态。2017年上半年炭素行业做为高污染行业生产受环保的影响很大。2017年1-7月铝用预焙阳极特别是商业阳极产量呈现下滑走势。根据百川资讯数据,1-7月商业阳极总产量489.69万吨,较2016年周期下降-1.73%,但需求量较2016年同期增加16.95%,整体呈紧平衡状态。

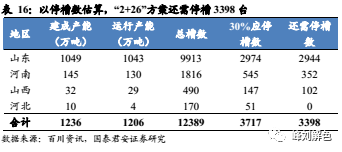

采暖季电解铝需减产98万吨。2017年2月20日,环境保护部办公厅印发《京津冀及周边地区2017年大气污染防治工作方案》精确指出:各地采暖季电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特备排放限值的,限产50%以上,以生产线计。实施范围有北京市,天津市及周边26个城市。据阿拉丁统计截至2017年4月,“2+26”方案中涉及的企业电解槽总槽数为12389台,30%应停槽数量约为3717台,若不考虑不同电解槽型对应产能不同,则可大致估算需减产295.7万吨,折合到取暖季需减产98万吨,2017年当年影响量约为38万吨。

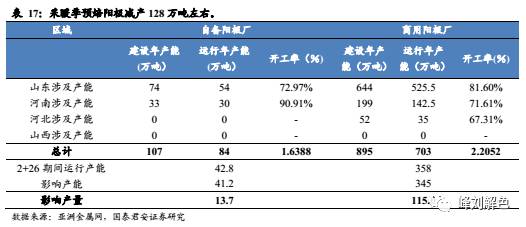

预焙阳极采暖季减产量至少128万吨。由于今年以来环保督查力度陡然上升,河北、山西、山东、河南四个省市在屡次环保督查中受影响最深,导致上半年商用阳极的产能利用率普遍在60%-80%左右。我们假设:

可以看到,四省在“2+26”受影响总产能为1002万吨,期间运行产能总计400万吨,影响目前开工产能386万吨,折合到4个月的产量,总计128万吨左右。

据统计,到17年底仍将会有210.3万吨碳素产能投产。假设这些碳素产能都能顺利投产,考虑到河南、山东两大省市的限产,且忽略预焙阳极的生产周期,那么将会给整个取暖季带来36.48万吨的新增产量。根据上述测算,我们大家都认为预焙阳极将出现42万吨(需求减少49万吨,新增产量36.48万吨,减产128万吨)的缺口,价格看涨。

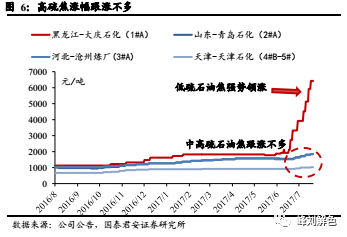

预焙阳极一般会用中高硫焦作为原料。一般来说,工业上采用1号低硫焦(含硫量低于0.5%)作为炼钢工业中制作普通功率石墨电极;2号-5号中高硫焦(含硫量相对高)根据厂商要求,用作炼铝工业中电解槽(炉)所用的电极糊和生产电极。

6月以来,中高硫石油焦涨幅远低于低硫焦。6月以来,1#A石油焦(含硫0.38%)涨幅达252%,而2#(含硫1.5%)和3#(含硫2.0%)石油焦分别上涨16.5%/17.8%,而高硫焦(含硫7%)涨幅仅为10.9%。

石墨电极的暴涨是低硫石油焦价格的导火索。受益于钢铁行业电炉需求大增及供应弹性不足,石墨电极自六月以来涨幅达521%。火爆的行情提升了石墨电极厂家对成本的承担接受的能力,导致了其主要的组成原材料低硫石油焦大幅上涨。

对于中高硫石油焦来说,依旧处于下游清淡且供应充沛的状态,价格难涨易跌。以二季度为例,环保检查组入驻河南、河北、天津、山东等地,石油焦下游煅烧焦不同程度减产甚至停产,煅烧焦产量环比减10.56%。另一方面,环保对炼厂石油焦生产影响有限,4月国内总产量237.5万吨,同比增加3.78%,环比减少1.33%。进入采暖季后,中高硫石油焦将继续面临下游煅后焦和预焙阳极产量大幅缩减的窘境,而石墨电极能够持续上涨的空间存在限制,价格难涨易跌。

受到供改及环保减产影响,我们大家都认为电解铝价格将出现趋势性上涨,从而电解铝厂商对于上游原材料上涨的接受度将大幅度提升。考虑到取暖季预焙阳极即将出现的供需缺口,我们大家都认为自有煅后焦环节的索通发展将尽享预焙阳极价格持续上涨红利,预焙阳极每上涨1000元,假设另外的成本不变,公司净利润涨幅为4.8亿。

目前“2+26”方案逐步在各省市落地。依照我们的测算,考虑减排政策,预焙阳极将出现50万吨左右的缺口。而近日,山东、河北分别印发专项方案,提出,2017年11月15日至2018年3月15日,全省达标排放的氧化铝、电解铝、炭素等行业分别限产30%以上、30%左右、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产,我们预计河南、河北等地也将迅速跟进。

随着环保限产以及供给侧改革,整条铝产业链都将受益。目前电解铝板块开工率已经高达90%左右,我们判断一旦非合规产能被强制清理,且冬季采暖季节环保停产将影响全国约100万吨产能(若再考虑氧化铝和阳极限产及电解铝复产复产成本巨大,则实际影响量将远超100万吨量级),电解铝短缺态势或在2017Q4即将凸显,供需拐点即将来临。对照之前钢铁、煤炭、铜及碳酸锂实例,我们大家都认为电解铝价格即将步入加速上涨通道,而电解铝厂商对于上游原材料涨价的敏感度将会降低。

自有煅后焦环节将使公司尽享阳极涨价红利。国内阳极定价通常是由铝厂根据上月原材料的价格及涨价幅度作出报价。由于环保限产的原因年初至今国内煅后焦生产趋紧,导致国内中高硫煅后焦及原料石油焦差价迅速扩大。

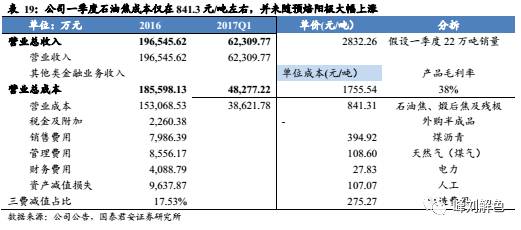

公司预告H1实现净利润21623-22230万元,采用大量高硫焦并自有煅后焦生产环节使得公司毛利迅速扩张。由于公司自有煅后焦生产线,并大量使用高硫焦作为原料,所以在今年的涨价行情中,原料成本并未大幅度上升。通过对一季度数据的拆解我们也能印证这个结论。一季度索通发展收入6.23亿,其中经营成本3.86亿,产品毛利率录得38%,而过去五年索通发展毛利率始终在20%-25%之间,毛利率大幅度的提高。通过拆解能够正常的看到,索通发展石油焦一季度平均的成本仅在税后840元/吨左右,对应含税单价900元/吨,证明其依旧采用高硫石油焦,验证了其通过自有煅后焦环节较其他厂商在成本上的比较优势。

若预焙阳极价格加速上涨,公司将尽享业绩弹性。考虑到公司在河南有27万吨产能,考虑到限产因素影响全年4.5万吨产量,假设公司全年产量为81.5万吨(甘肃59万吨,山东22.5万吨),预焙阳极每上涨1000元/吨,假设另外的成本不变,公司净利润涨幅为4.8亿。

参考与公司业务种类最类似标的方大炭素,给予9.66倍PB,结合公司2016年BPS7.83元/股,对应估值为75.67元。

首次覆盖增持评级。综合两种估值方法,基于审慎原则,给予公司目标价71.3元。对应2017~2019年PE27/22/21倍,当前空间44.3%。我们大家都认为公司是预焙阳极行业唯一标的,成本优势显著。将受益于冬季限产、预焙阳极加速上涨带来的业绩弹性,预焙阳极每上涨1000元,假设另外的成本不变,公司净利润涨幅为4.8亿。

原材料成本涨幅超过预期:公司盈利弹性来自于产品价格持续上涨,一旦原材料中高硫焦及煤沥青价格持续上涨过多,将侵蚀公司利润。

预焙阳极冬季减产幅度没有到达预期:预焙阳极价格持续上涨的幅度取决于冬季的短缺程度,倘若减产幅度不达预期,将影响预焙阳极产品价格,进而影响企业利润。

上一篇:2022醉驾处罚最新标准